会社員が副業をしている場合、副業の所得が年間20万円を超えたら、原則として確定申告が必要です。

やり方の核心は、本業でもらった源泉徴収票の数字と、副業で得た所得を「1枚の確定申告書に合算する」こと。本業と副業を別々に申告することはできません。

この記事では、源泉徴収票をどの欄に転記し、副業分をどう足して、どの順番で進めるのかを、はじめての方にもわかるように整理していきます。数字が動きやすい制度なので、国税庁・財務省の一次情報を確かめながら、2025年12月施行の最新ルールもふまえてまとめました。

会社員の副業確定申告はいくらから?「20万円ライン」の正体

まず結論からお伝えします。会社員の副業で確定申告が必要になるのは、副業の所得が年間で20万円を超えたときです。

ここでいう「所得」とは、副業の収入から、その収入を得るためにかかった必要経費を差し引いた金額を指します。売上そのものではない、という点が最初のつまずきやすいポイントです。

国税庁の案内でも、1か所から給与を受けていて年末調整が済んでいる人で、給与所得・退職所得以外の所得の合計額が20万円を超える場合は確定申告が必要、と示されています(国税庁 No.1900「給与所得者で確定申告が必要な人」)。

ここで気をつけたいのが、「収入で見るのか、所得で見るのか」という違いです。副業の種類によって、判定の物差しが変わります。

- 副業がアルバイト・パート(給与所得)の場合:経費を差し引く仕組みがないため、年末調整されなかった副業分の「給与収入」が20万円を超えるかどうかで判定します。

- 副業がフリーランス・業務委託(事業所得または雑所得)の場合:「収入−経費」で計算した「所得」が20万円を超えるかどうかで判定します。

たとえば副業の売上が25万円でも、経費が10万円かかっていれば所得は15万円。この場合は20万円以下なので、原則として所得税の確定申告は不要になります。

同じ「25万円稼いだ」でも、給与か事業・雑所得かで結論が変わる。私自身、ハンドメイド作品をネットで売り始めたころ、材料費や送料を差し引く発想がなく「売上=稼ぎ」と勘違いしていました。ここは筆者としても、最初に必ず立ち止まって確認してほしいと感じるところです。

なぜ源泉徴収票と副業を合算して確定申告するのか

会社員の副業確定申告でいちばん誤解されやすいのが、「本業と副業を別々に出せばいいのでは?」という考え方です。

結論として、これはできません。確定申告は、1年間(1月1日〜12月31日)のすべての所得をまとめて申告する手続きだからです。

本業の会社が年末に行う年末調整は、あくまで「その会社が支払った給与」だけを対象に所得税を精算する仕組みです。副業分は、そもそも年末調整には含まれていません。

だからこそ、年末調整で一度精算された本業の給与所得を、確定申告のときにもう一度「土台」として持ってきて、そこに副業の所得を足し合わせる必要があるのです。

この「土台」の役割を果たすのが、本業の源泉徴収票です。12月ごろに勤務先から発行される、あの1枚ですね。

本業分と副業分を分けて期限内に二重に提出してしまうと、後から出した方が訂正申告として扱われ、全体の税額が正しく計算されないおそれがあります。合算はルールであると同時に、正しく納税するための土台づくりでもあるわけです。

会社員の副業確定申告のやり方【源泉徴収票と合算する5ステップ】

ここからが本題です。本業の源泉徴収票と副業を合算する具体的な手順を、順番に見ていきましょう。全体の流れはとてもシンプルです。

STEP1|必要な書類をそろえる

まずは手元に材料を集めます。主に必要になるのは次の3つです。

- 本業の源泉徴収票(年末調整後に勤務先から発行される)

- 副業の収入がわかる書類(報酬の支払調書、売上や経費の記録、副業先の源泉徴収票など)

- マイナンバーカード(または通知カードと本人確認書類)

還付を受ける場合は振込先の銀行口座、生命保険料控除などを受ける場合はその証明書も用意します。副業の経費を証明するレシートや領収書も、日ごろから保管しておくと安心です。

STEP2|副業の所得を計算する

副業の1年分の総収入から必要経費を差し引いて、副業の所得を出します。

このとき、収入や経費を「いつの分」として計上するかにはルールがあります。事業所得や不動産所得では、入金日ではなく取引が確定したタイミングで記録する「発生主義(権利確定主義)」が原則です。

一方で、副業が業務に係る雑所得にあたる人は、前々年の業務収入が300万円以下であれば、実際にお金が動いた時点で計上する「現金主義の特例」を選ぶこともできます。ただし、この特例を使うには確定申告書にその旨を記載する必要があります(国税庁 No.1500「雑所得」)。

STEP3|作成ツールを選ぶ

確定申告書の作り方は、大きく3通りです。

- 確定申告ソフト・アプリ:画面の案内に沿って入力するだけで作成でき、はじめての方でも進めやすい方法です。

- 国税庁「確定申告書等作成コーナー」:国が提供する無料ツールで、入力すると納税額が自動計算されます。作成データはe-Taxで送信、または印刷して郵送・持参できます。

- 手書き:税務署で用紙をもらって記入する方法。パソコンが苦手な方向けですが、計算ミスや記入漏れが起こりやすい点には注意が必要です。

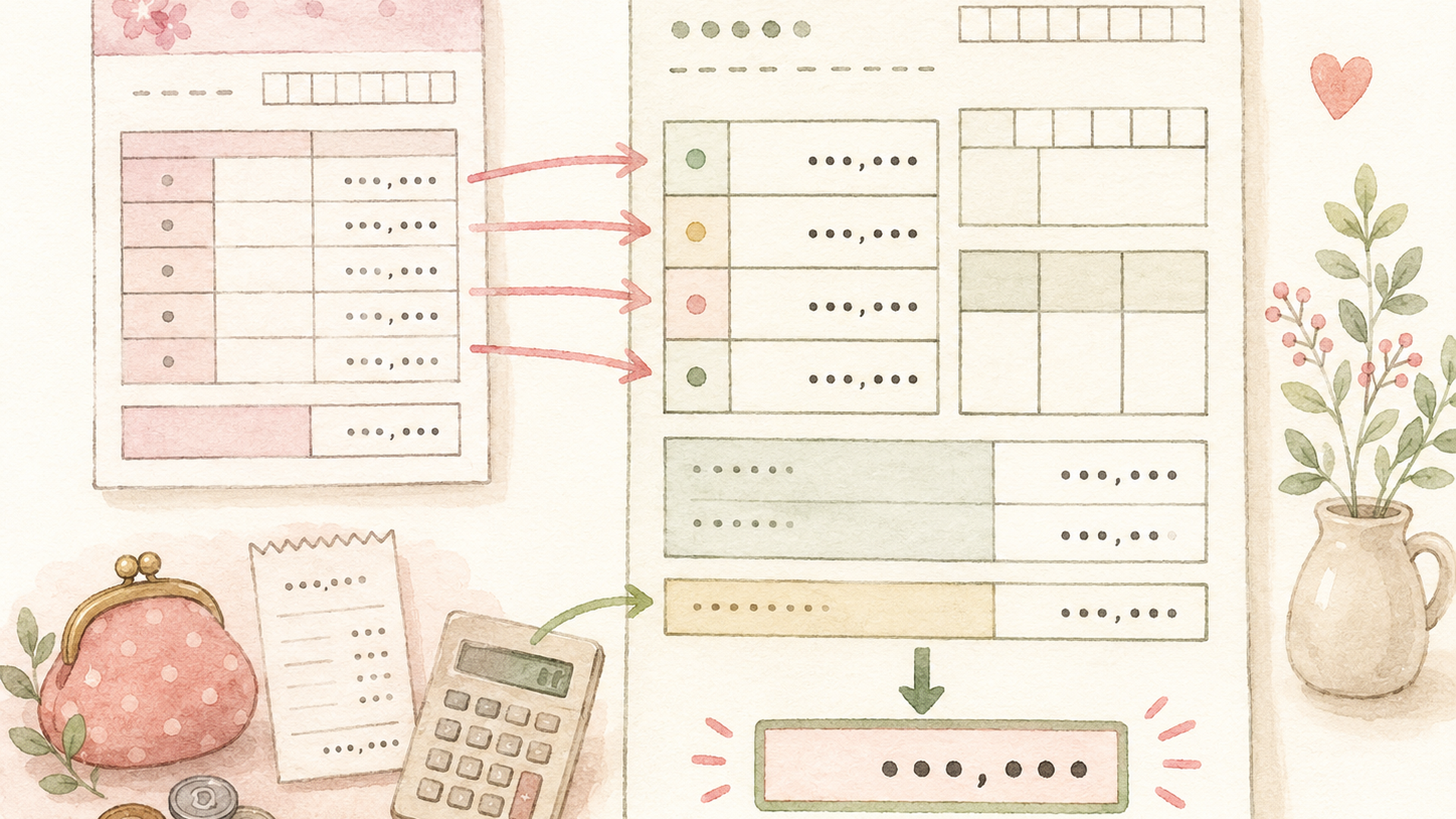

STEP4|源泉徴収票の数字を転記し、副業分を合算する

ここが「合算する手順」の心臓部です。まず本業の源泉徴収票を見ながら、必要な数字を確定申告書の該当欄へ転記します。

どの数字がどこへ流れるのか、対応をざっくり並べると次のようになります。

- 源泉徴収票の「支払金額」→ 申告書の給与の「収入金額等」欄

- 「給与所得控除後の金額」→ 給与の「所得金額」欄(作成コーナーなら自動計算されます)

- 「源泉徴収税額」→ 申告書の「源泉徴収税額」欄

- 「社会保険料等の金額」→ 社会保険料控除の欄

- 「生命保険料の控除額」など → それぞれの控除欄

私自身、副業の申告をはじめてやったときは、この転記でいちばん手が止まりました。どの数字が何を意味するのか分からず、源泉徴収票を裏返して見出しを確認しては入力し直す、その繰り返しでした。けれど「どの欄がどこへ行くか」の対応さえつかめれば、あとは埋めていくだけです。

そのうえで、副業の所得を所得区分ごとの欄に加えていきます。国税庁の作成コーナーなら、マイナポータル連携を使うことで源泉徴収票や控除証明書のデータを自動取得でき、転記の手間や計算ミスを減らせるのも心強いところです。

STEP5|提出する

完成した申告書は、e-Taxでの電子申告、税務署への郵送、税務署への持ち込みのいずれかで提出します。マイナンバーカードと読み取り対応のスマホがあれば、スマホからそのまま送信することも可能です。

提出期限は、原則として翌年の2月16日から3月15日まで。なお、払い過ぎた税金を取り戻す還付申告だけなら、翌年1月1日から5年間提出できます。

副業の所得区分で変わる確定申告書の書き方|事業所得と雑所得の分かれ道

合算のやり方は同じでも、副業がどの所得区分にあたるかで、記入する欄が変わります。会社員の副業では、主に次の区分が関係します。

| 副業の内容 | 所得区分 | 判定の目安 |

|—|—|—|

| アルバイト・パート | 給与所得 | 年末調整されない副業給与が年20万円超 |

| Webライター・デザイン・ネット販売など | 事業所得または雑所得 | 収入−経費が年20万円超 |

| 家賃収入 | 不動産所得 | 収入−経費が年20万円超 |

| 株の配当など | 配当所得 | ※20万円軸とは別。源泉徴収済みなら申告不要を選べる場合あり |

※配当所得の行だけは、他の区分と判定軸が異なります。上場株式の配当などは源泉徴収で完結していることが多く、「申告する・しない」を自分で選べるケースがあるため、20万円ラインとは分けて考えてください。

副業の多くは、事業所得か雑所得のどちらかに落ち着きます。ここを分ける基準になったのが、令和4年10月7日付で国税庁が出した「『所得税基本通達の制定について』の一部改正について(法令解釈通達)」、いわゆる所得税基本通達35-2の改正です。

この改正では、当初案の「収入300万円以下は原則雑所得」という金額基準が、7,000件を超えるパブリックコメントを経て撤回されました。代わりに、記帳と帳簿書類の保存があれば、収入金額が300万円以下でも原則として事業所得に区分される、という考え方が示されています(令和4年分以後の所得税に適用)。

事業所得と認められれば、青色申告を選べるのが大きな利点です。青色申告なら青色申告特別控除や、赤字を翌年以降3年間繰り越せる純損失の繰越控除などのメリットがあります。

その青色申告特別控除も、実は一律ではありません。控除額は要件によって3段階に分かれます(国税庁 No.2072「青色申告特別控除」)。

- 65万円:複式簿記で記帳し、かつe-Taxでの電子申告、または優良な電子帳簿の保存を行った場合

- 55万円:複式簿記で記帳しているが、紙で申告するなど電子要件を満たさない場合

- 10万円:簡易な簿記による場合

「青色=65万円」と思い込みがちですが、紙で出すと55万円に下がる。ここは実務で差がつきやすいポイントだと感じます。

なお、青色申告を使うには、あらかじめ税務署へ「青色申告承認申請書」を提出しておくこと(原則その年の3月15日まで)と、複式簿記での記帳が求められます。一方の雑所得では、青色申告は利用できません。

自分の副業がどちらにあたるか迷うときは、無理に自己判断せず、税務署や税理士に相談する道もあります。ここは誠実に、「難しいことは難しい」とお伝えしておきたいところです。

20万円以下でも油断禁物|住民税・会社バレ・ペナルティの注意点

「副業が20万円以下なら何もしなくていい」と思われがちですが、ここには大事な但し書きがあります。

まず、20万円以下で所得税の確定申告が不要でも、住民税の申告は別途必要です。これは所得税とは別の話で、お住まいの市区町村への申告が求められます。

金額の目安も、根拠を添えて確認しておきましょう。住民税の所得割は標準税率10%(市区町村民税6%+道府県民税4%)が基本です。副業の所得(利益)が20万円なら、20万円×10%=約2万円が一つの目安になります。

ただしこれは概算です。実際には均等割や調整控除、他の所得控除の有無で変わるため、「おおよそこのくらい」という感覚で捉えてください。

逆に、20万円以下でも確定申告をした方が得になる場合もあります。医療費控除や寄附金控除、住宅ローン控除の初年度など、年末調整では対応できない控除があるケースです。副業の報酬から源泉徴収されていれば、申告し直すことで払い過ぎた税金が戻る可能性もあります。

会社バレが心配な方に触れておくと、確定申告書で住民税の徴収方法を「自分で納付(普通徴収)」に選ぶと、副業分の住民税が会社の給与から天引きされにくくなり、会社に知られるリスクを下げられます。

ただし、これは会社に知られないことを保証するものではありません。とくにアルバイトなど給与所得の掛け持ちは、給与支払報告書を通じて市区町村から本業の勤務先へ情報が伝わる仕組みがあるため、普通徴収を選べないこともあります。

そして最も避けたいのが、申告義務があるのに手続きを忘れることです。無申告のままだと、本来の税額に加えて無申告加算税や延滞税といったペナルティが科されるおそれがあります。副業を始める前に、まず自分の会社の就業規則で副業が認められているかを確認しておくことも忘れないでください。

考察|源泉徴収票を土台にすれば、副業申告はぐっとやさしくなる

ここからは筆者としての率直な見方をお伝えします。あくまで私見なので、判断は最新の一次情報とあわせてご検討ください。

副業の確定申告が難しく感じられる最大の理由は、「本業と副業を別々のものとして頭の中で分けてしまう」ことにあると、個人的には考えています。

けれど実際の作業は、本業の源泉徴収票という完成済みの土台に、副業という一区画を継ぎ足していくイメージに近い。年末調整で本業側の計算はほぼ終わっているので、私たちがやるのは「足し算」の部分なのだ、と捉え直すと、心理的なハードルはかなり下がるように思います。

そのうえで、副業を続ける立場からもう一歩踏み込んでおきたいのが、「事業所得は帳簿さえあれば安泰」ではない、という点です。

先ほどの通達改正で、帳簿書類の保存があれば収入300万円以下でも原則事業所得、と整理されました。ただし国税庁の解説では、収入が僅少な場合は例外とされています。具体的には、副業収入が例年(概ね3年)で300万円以下かつ主たる収入(本業の給与など)の10%未満といった状態だと、帳簿があっても「社会通念上、事業とは言い難い」として雑所得と判断されうる、という考え方が示されています。たとえば本業の年収が500万円なら、その10%にあたる50万円が一つの目安になる計算です。

赤字の副業を事業所得にして本業の給与と損益通算する、という節税がかつて問題視された経緯もあり、赤字続きで営利性が乏しいと見られる場合も否認のリスクは残ります。事業所得の看板を掲げるなら、帳簿は最低条件であって、免罪符ではない。ここは詳しく調べたうえで、正直にお伝えしておきたいところです。

もう一つ、見落とされがちな重要点があります。それは「確定申告をすると決めたなら、20万円以下の副業も含めて全部申告する」という原則です。

「20万円以下は申告不要」というルールは、あくまで確定申告そのものをしない人向けの特例に近いもの。住宅ローン控除などで確定申告をする以上、小さな副業も合算の対象になります。ここを混同すると、意図せず申告漏れになりかねません。

今後の見通しとしては、マイナポータル連携やスマホ申告の広がりで、源泉徴収票や控除証明書の自動取得はさらに進んでいくと考えられます。転記作業が減れば、会社員の副業申告はもっと身近になるはずです。

とはいえ、制度は毎年のように動きます。令和7年度税制改正では、いわゆる「103万円の壁」が見直され、令和7年分(2025年分)から基礎控除と給与所得控除の引き上げによって、給与収入だけの人の課税最低限がおおむね160万円へ広がりました(合計所得132万円以下の基礎控除95万円+給与所得控除の最低保障65万円)。施行は令和7年12月1日で、令和7年分以後の所得税に適用されています。

そしてここが最新の動きです。令和8年度(2026年)の税制改正では、この「壁」がさらに160万円から178万円へ引き上げられることが固まりました。加えて注目したいのが、今回導入される物価連動の仕組み(スライド制)です。基礎控除などの額を物価上昇に合わせて見直していく設計で、「壁の数字」が一度きりでなく、これから継続的に動く前提へと変わったことを意味します。

数字が固定ではなくなった以上、「去年と同じはず」という思い込みがいちばん危ない。申告の前に国税庁の最新情報を一度確認する。この一手間だけは、これからも変わらず大切にしたい習慣だと、筆者としては考えています。

会社員の副業確定申告のやり方まとめ

会社員の副業確定申告は、副業の所得が年間20万円を超えたら必要になります。

やり方の軸は、本業の源泉徴収票を土台にして、副業の所得を1枚の確定申告書に合算すること。本業と副業を別々に申告することはできません。

必要書類をそろえ、副業の所得を計算し、作成ツールを選び、源泉徴収票を各欄に転記して副業分を足す。この流れを2月16日〜3月15日の期間内に進めれば、はじめてでも形にできます。

20万円以下でも住民税の申告は必要、事業所得か雑所得かは帳簿と実態で決まる、そして制度は毎年変わる。この3点を頭の片隅に置いて、あなたの「好き」から生まれた副収入を、無理なく正しく育てていきましょう。

よくある質問

副業の確定申告に本業の源泉徴収票は必要ですか?

はい、必要です。本業の給与所得を土台にして副業の所得を合算するため、年末調整後に発行される源泉徴収票の「支払金額」や「源泉徴収税額」などを確定申告書へ転記します。紛失しないよう保管しておきましょう。

副業が20万円以下なら住民税も何もしなくていいですか?

いいえ。所得税の確定申告は原則不要でも、住民税の申告は別途必要になる場合があります。住民税の所得割は標準税率10%が基本で、所得20万円ならおおむね2万円程度が目安ですが、均等割や各種控除で実際の額は変わります。

副業は事業所得と雑所得のどちらで申告すればいいですか?

令和4年の所得税基本通達改正では、記帳と帳簿書類の保存があれば、収入300万円以下でも原則として事業所得に区分される、とされました。ただし収入が僅少な場合などは雑所得と判断されることもあるため、迷うときは税務署や税理士への相談がおすすめです。